☕ #86: Como Termina a Bolha das BTC Treasury Companies? 👨✈️🫧

Michael Saylor pode virar o homem mais rico da Terra. Ou falir em 2030.

Nos anos 2000, um jovem empreendedor gastou U$ 2 milhões comprando domínios na “recém-nascida” internet. Em 2019, ele vendeu um desses domínios por U$ 30 milhões. O portfolio completo vale 9 dígitos.

Michael Saylor entendeu antes de muitos o valor da escassez digital. Nomes de sites são únicos. Somente uma pessoa pode decidir o que aparece quando alguém digita Mike.com no navegador.

No meio de 2020, Saylor fez a segunda grande aposta da sua vida na escassez digital.

E, com ela, mudou pra sempre a história dos mercados de capital.

🧨 1 | Ataques Especulativos

Desde 11 de agosto de 2020, a Strategy ($MSTR) comprou 576.230 BTCs a um preço médio de U$60.7K, tendo emitido mais de 10 bilhões em dívidas denominadas em dólares pelo caminho.

A estratégia foi prevista e explicada em 2014, num texto canônico da literatura bitcoiner: “Ataque Especulativo”.

No final da 1º guerra, o Marco Alemão, uma das 5 moedas mais importantes do mundo, entrou num processo de superinflação. Hugo Stinnes, um industrialista, emitiu toneladas de dívida denominada em Marco, e usou toda a grana para comprar ouro.

Veja o relatório ➡ Guia Completo das Bitcoin Treasury Companies ⬅

Crianças brincando com notas do Marco Alemão nos anos 1920.

Quando a dívida maturou, suas obrigações não lhe custaram quase nada, uma vez que o Marco tinha ruído. Adquiriu uma fortuna por centavos. Tornou-se, no processo, um dos homens mais ricos da Europa. Foi o “ataque especulativo” original.

Michael Saylor é uma versão moderna de Hugo Stinnes. Mas ele não é o único “atacante especulativo”. Dezenas de outras empresas seguiram seus passos. Sem falar no governo de El Salvador.

Isto porque o ataque especulativo é racional, enquanto o custo de se endividar for menor que a apreciação esperada do bitcoin.

💣 2 | O Playbook do Saylor

O “ciclo virtuoso” do Michael Saylor tem três etapas. Primeiro, usa-se fundos da empresa pra comprar BTC pro balanço. Então, usa-se o BTC em balanço, mais as ações da empresa, como garantia para tomar dívida. Enfim, usa-se o dinheiro emprestado para comprar mais BTC. Ad infinitum.

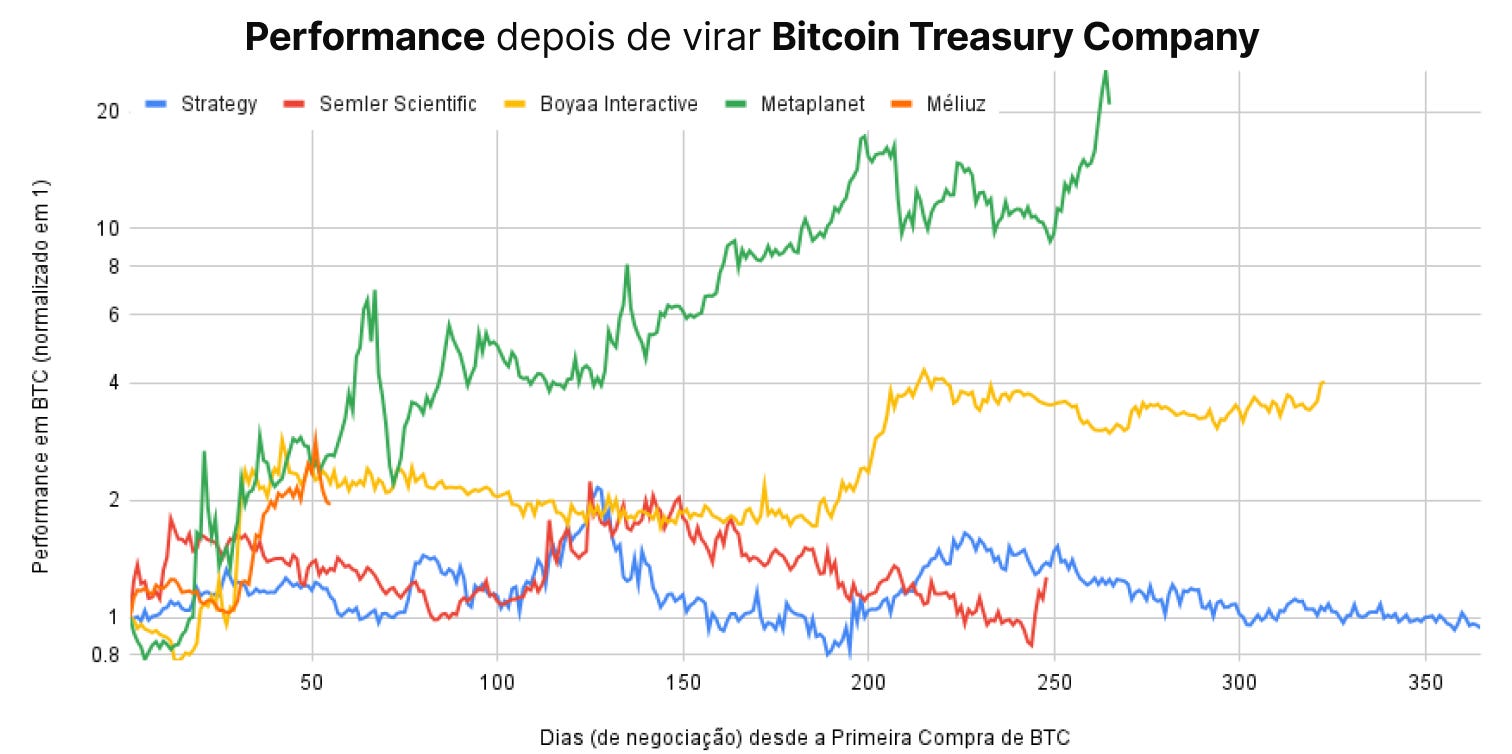

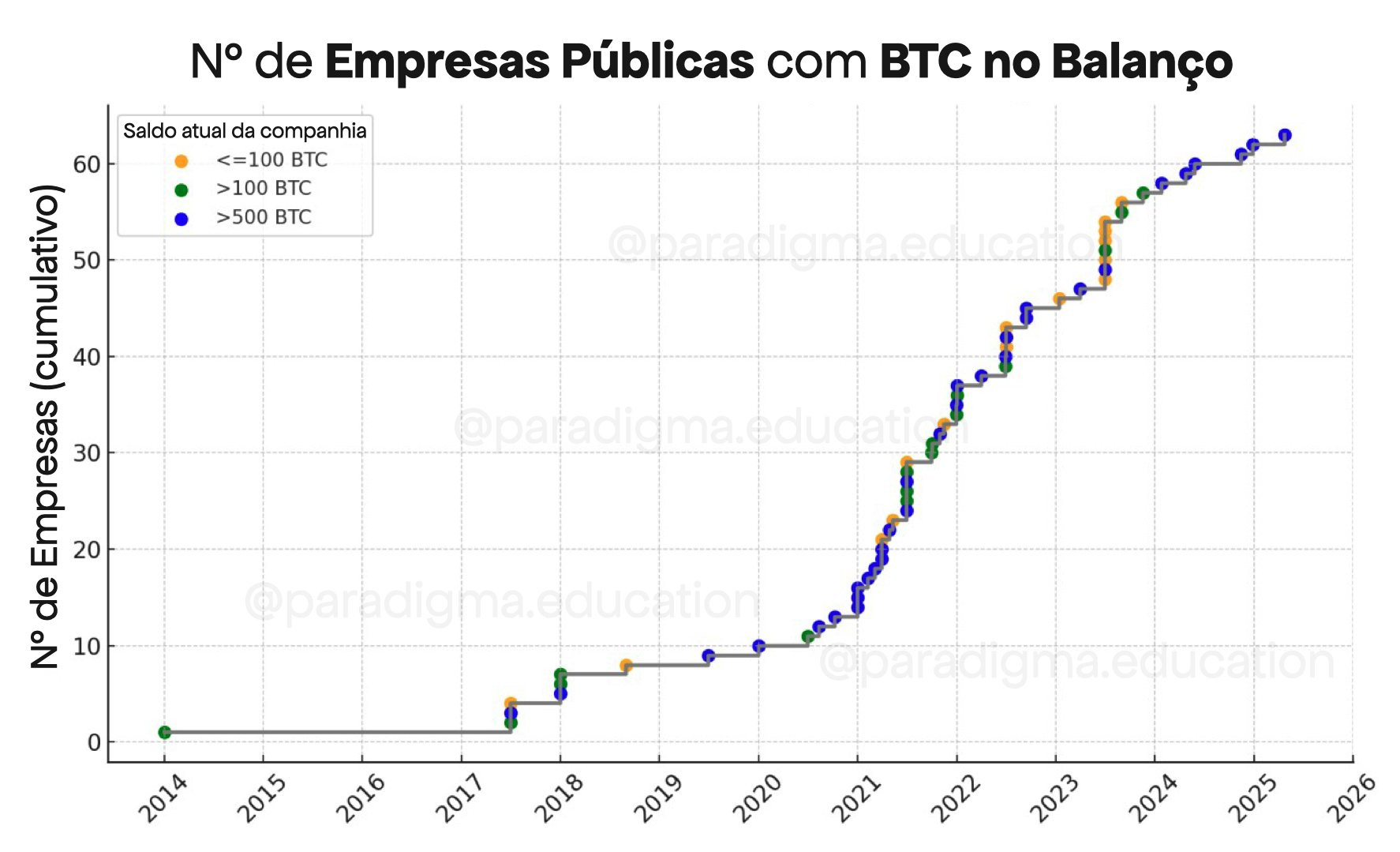

Algumas empresas param na primeira etapa: simplesmente compram parte do caixa em BTC. Outras completam o ciclo, e o repetem sucessivamente. Têm também as que reformulam seu objeto social, e transformam em seu core business o entesouramento de bitcoin. A estas, damos o nome de “Bitcoin Treasury Companies”.

A premissa implícita desse tipo de companhia é simples. O objetivo da empresa, como o de qualquer outra, segue sendo "maximizar os retornos dos acionistas”. Só que os retornos não são mais medidos em dólar, e sim em BTC.

Saylor propôs duas métricas que deixam isso claro. “BTC por ação” é o número de bitcoin entesourados pela empresa, dividido pelo número de ações circulantes. “BTC Yield” é a variação do “BTC por ação” ao longo de um certo período.

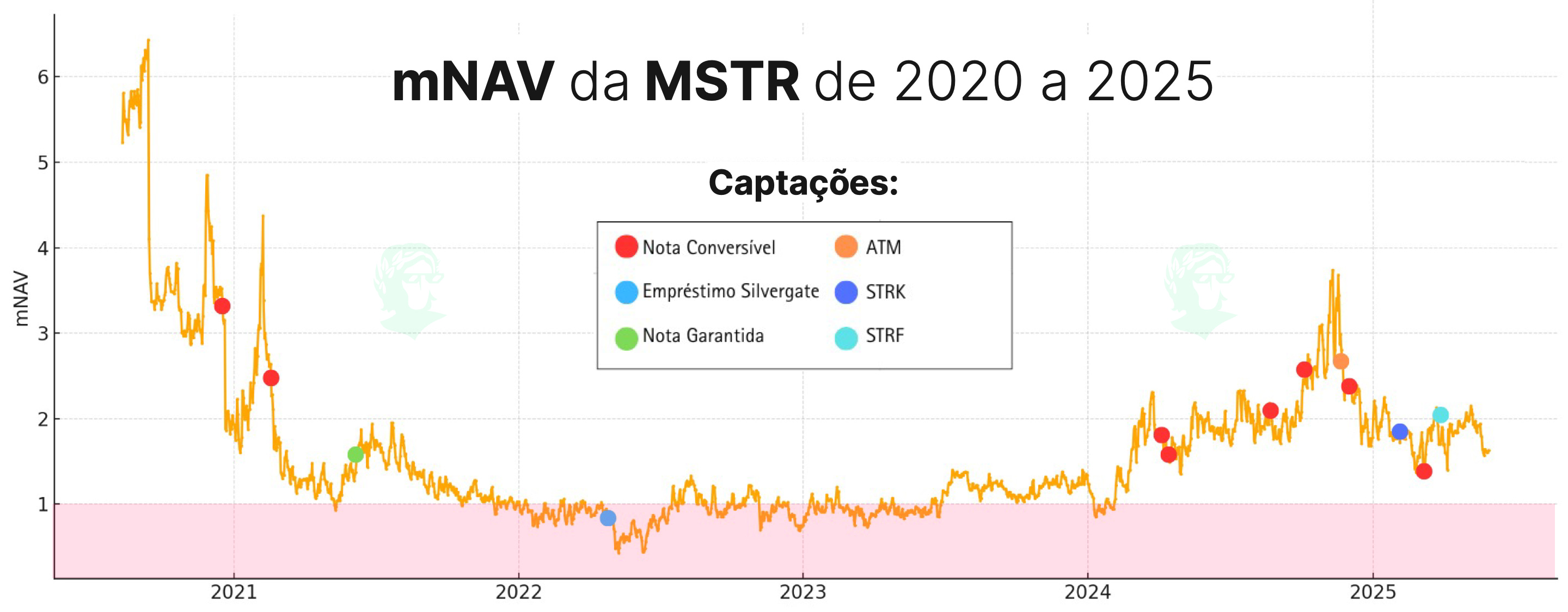

Outros dois indicadores importantes no jargão sayloriano são o NAV e o mNAV. NAV é o valor em dólares dos BTC que a companhia detêm. mNAV é o market cap dividido pelo NAV, isto é, o prêmio ou desconto que o mercado atribui aos bitcoin da empresa.

🧪 3 | Entendendo a Alquimia Financeira

O primeiro movimento da Strategy foi alocar U$250M para comprar 21.454 BTC. A justificativa era de que, num ambiente de juros baixos, o caixa da empresa era como um “cubo de gelo” derretendo, desprotegido da inflação.

Depois, Saylor emitiu ações a mercado (ATM) para financiar mais compras. Funciona de forma “acretiva” - aumentando os BTC por ação - quando o mNAV está acima de 1.0. Mas, quando o mNAV está abaixo desse patamar, emissões do gênero são dilutivas.

Quaisquer obrigações futuras que requeiram esse tipo de emissão para serem cumpridas podem ter efeitos altamente reflexivos ⚠️

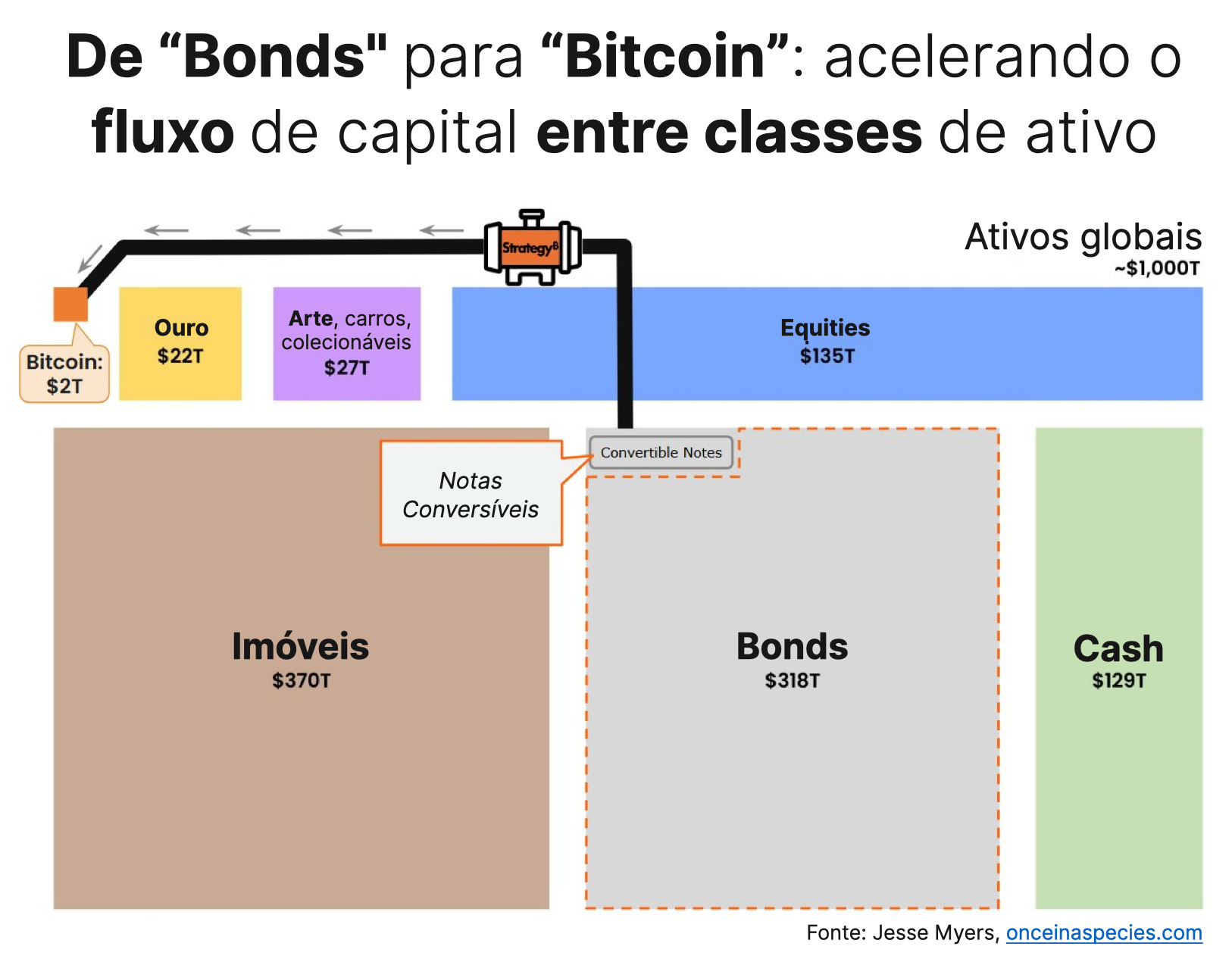

6 meses depois da primeira compra, a MSTR emitiu notas conversíveis (convertible bonds). Nestas, o comprador (credor) recebe juros (o “cupom” do bond) mais um “dividendo” a ser pago quando o instrumento expira, alguns anos no futuro. Esse dividendo pode ser pago em cash ou em ações, caso elas valham "X" na data da expiração.

Parte desses bonds foi emitida com cupom de 0%, o que os torna, na prática, opções de compra de MSTR. A sacada de Saylor foi precificar esses bonds atribuindo-lhes uma volatilidade implícita mais barata do que as das opções correspondentes de MSTR negociadas no mercado, atraindo assim arbitradores sofisticados.

Não é à toa que o open interest em opções de MSTR, no fim de maio de 2025, é maior do que o de opções de GOOG ou AMZN (U$95B vs U$80B e U$84B) - mesmo que Google e Amazon sejam uma ordem de magnitude maiores que a Strategy.

A MSTR consegue continuar se endividando a um custo baixo porque esse “componente de opção” dos seus bonds conversíveis é valioso pra quem compra.

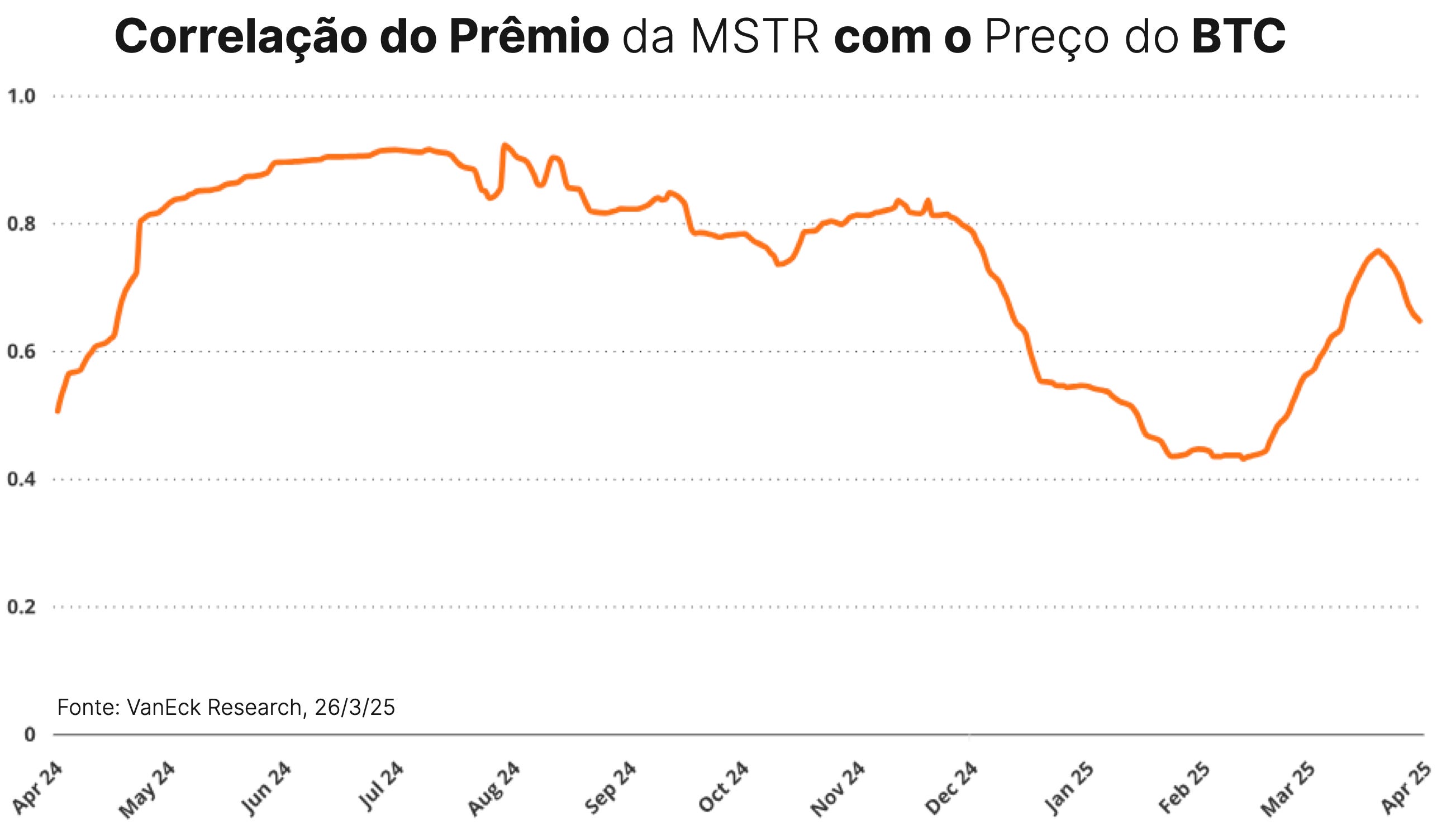

Saylor empacota a volatilidade do BTC e a revende nos mercados de renda fixa. O resultado é uma relação recursiva entre o prêmio (mNAV) da Strategy e sua habilidade de financiar novas compras de BTC.

O prêmio contribui significativamente para a volatilidade da MSTR. Mas o prêmio é basicamente uma função da confiança do mercado na capacidade de a MSTR continuar se financiando - ele deriva da expectativa de novas compras futuras.

Em um call no começo de 2025, Saylor se referiu a essa dinâmica como “um cripto reator, que pode operar por um longo tempo”.

⭐ Ganhe R$ 20 em BTC da Coinbase 🔵

A Coinbase agora tá patrocinando essa newsletter! E oferecendo 20 reais em BTC pra cada leitor nosso. Basta criar (e validar) uma conta nova na Coinbase, nesta página aqui.

Após a verificação do seu documento de identidade com foto, o BTC será adicionado ao seu portfólio. Oferta por tempo limitado. Disponível para novos usuários que ainda não tenham verificado sua identidade. A Coinbase pode atualizar as condições de elegibilidade a qualquer momento.

⚖️ 4 | Por Que MSTR Negocia Com Prêmio Sobre o NAV?

Primeiro, porque investidores de certos tipos ainda têm alternativas limitadas de exposição ao BTC. Segundo, pela expectativa de que o BTC Yield siga aumentando. Isto é, que a Strategy continue sendo capaz de se financiar de formas não dilutivas para comprar cada vez mais sats.

Manter essa expectativa acesa é o papel do garoto-propaganda que toda Bitcoin Treasury Company tem.

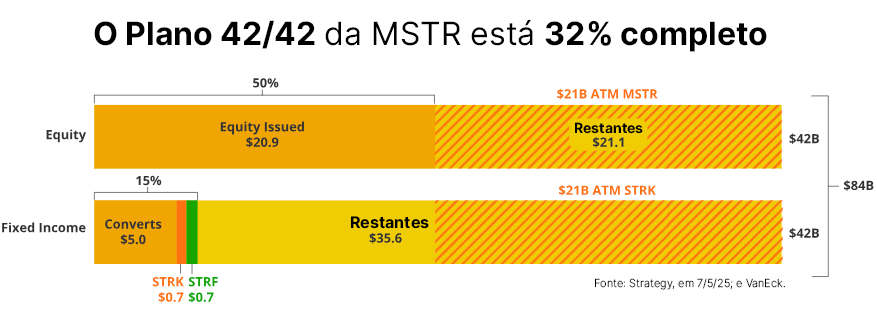

Em outubro de 2024, Saylor anunciou o “plano 21/21”. A ideia era emitir U$21B de equity, e U$21B de dívida pré-fixada, até 2027.

Em maio de 2025, a Strategy já havia emitido todas as ações do plano original, e um terço do montante estipulado de dívida. Sendo assim, dobrou o plano: de U$42B para U$84B. A meta agora é vender mais U$21B de MSTR a mercado, e mais U$35B de instrumentos híbridos de divida.

A alavancagem da MSTR com o BTC perto de U$100K, em junho de 2025, está perto de 10% (dívida + preferenciais divididos pelo market cap). É a menor taxa desde 2020.

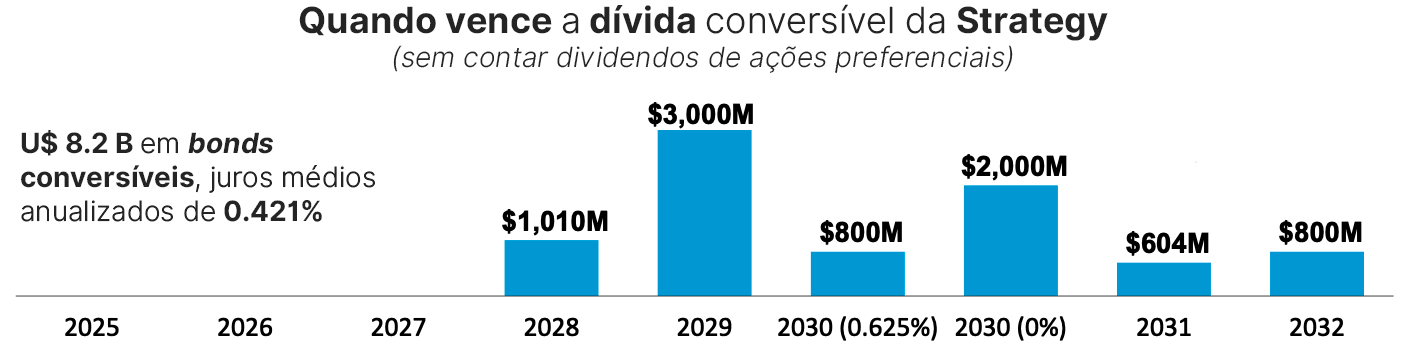

No fim de 2025, os juros anuais a portadores de bonds terão chegado a U$48M. Em 2026, devem chegar a U$87M. A VanEck estima que os dividendos pagos a portadores de ações preferenciais cheguem em U$217M ao fim de 2025, devendo bater U$904M em 2026.

Do outro lado, a receita projetada da companhia é de ~U$450M em 2025. Ou seja, na prática, ela já depende de novos financiamentos para cumprir com suas obrigações.

💥 5 | Como Essa Bolha Termina?

A MSTR começou seu all-in bitcoiniano emprestando bilhões a 0% de juros. Depois, passou a pagar 0.75%. Mais adiante, 6%. Suas últimas captações foram a 8% e 10% (instrumentos chamados STRF e STRK).

As emissões recentes sugerem que o apetite do mercado pelos instrumentos saylorianos vem evanescendo.

Essa taxa está convergindo com, e não ultrapassará, a “taxa de retorno terminal” anualizada que Saylor projeta para o bitcoin. O CAGR da criptomoeda nos últimos 5 anos foi de ~60%. Nos últimos 3 anos, ~30%.

Saylor tem conseguido manter um mNAV alto conforme sua evangelização expandiu dramaticamente a base de acionistas da Strategy. Hoje, mais de 50 milhões de investidores, direta ou indiretamente, têm um pedacinho da MSTR. Depois da inclusão do papel no S&P, é concebível que seja difícil continuar encontrando novos compradores marginais.

A ascensão espetacular de Saylor desacelerará quando ele quebrar uma das duas promessas que embasou sua relação com os bitcoiners até aqui. Primeiro, nunca vender bitcoin. Segundo, manter um BTC Yield perpetuamente positivo.

Quer entender porque é impossível fazer as duas coisas ao mesmo tempo?

Leia o ➡ Guia Completo das Bitcoin Treasury Companies ⬅ - relatório gratuito que a Paradigma tá disponibilizando. É o melhor material sobre o tema em português.

Não penso que Saylor necessariamente quebrará nessa empreitada.

Se tiver acertado o ponto exato de inflexão da hiperbitcoinização, pode emergir do outro lado desse trade como um dos homens mais ricos do mundo.

Se ele tiver errado o timing, mesmo que por poucos anos, pode ver sua montanha de moedas ser dilapidada por um bear market prolongado e pela ira dos seus acionistas.

O que me preocupa é a onda de copycats replicando a estratégia. Aquelas que gerirem bem suas alavancagens podem se dar muito bem durante a hiperbitcoinização. O problema é que o BTC Yield depende de alavancagem.

E, depois da décima, ou centésima, Bitcoin Treasury Company, é basicamente nessa dimensão que elas vão tentar se diferenciar. Algumas certamente "vão de Terra-Luna" no processo.

➡ VEJA NOSSO RELATÓRIO COMPLETO, DE GRAÇA, AQUI ⬅

Analise top! Certamente o cenário de alavancagem por longo prazo preocupa... No entanto certas decisões tendem a render no curto e médio prazo, trazendo uma perspectiva de futuro positivo em minha opinião... O Assunto é mais complexo do que imaginamos e requer reflexões mais profundas.